消息

工业机器人:机器人投资达到165亿美元

发布09/20/2019.

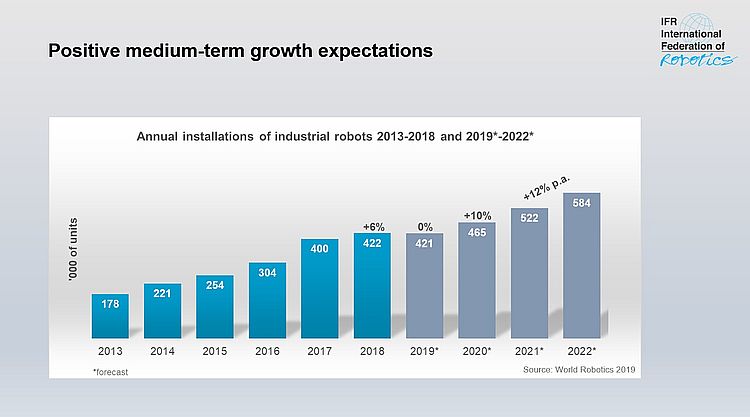

上海,法兰克福,2019年9月18日 -新世界机器人报告显示2018年全球销售价值165亿美元 - 新纪录。2018年全球运输422,000辆 - 与去年相比,增加了6%。IFR预测2019年的出货量将退出2018年的记录水平,但预计将从2020年到2022年的每年平均增长12%。

上海,法兰克福,2019年9月18日 -新世界机器人报告显示2018年全球销售价值165亿美元 - 新纪录。2018年全球运输422,000辆 - 与去年相比,增加了6%。IFR预测2019年的出货量将退出2018年的记录水平,但预计将从2020年到2022年的每年平均增长12%。

- 中国制造商获得国内市场份额

- 美国的机器人安装量增长了22%

- 欧洲的机器人安装增加了14%

国际机器人联合会主席Junji Tsuda说:“尽管机器人的主要客户——汽车和电子行业——度过了艰难的一年,但我们在2018年看到了动态的表现,创造了新的销售记录。”“美中贸易冲突给全球经济带来了不确定性——客户往往会推迟投资。但令人兴奋的是,这一数字首次突破了每年40万台机器人的大关。IFR的长期展望显示,持续的自动化趋势和持续的技术改进将导致两位数的增长——预计到2022年约有584,000台。”

亚洲,欧洲和美洲-概述

亚洲是世界上最大的工业机器人市场。2018年,三大亚洲市场有一个混合的图片:中国和大韩民国的设施下降,而日本大幅增加。总的来说,亚洲增长了1%。机器人装置在第二大市场,欧洲,连续第六年增加了14%,达到了新的高峰。在美洲,增长率超过今年的增长率达到了20%,这也标志着连续第六年的新记录水平。

世界上五大市场

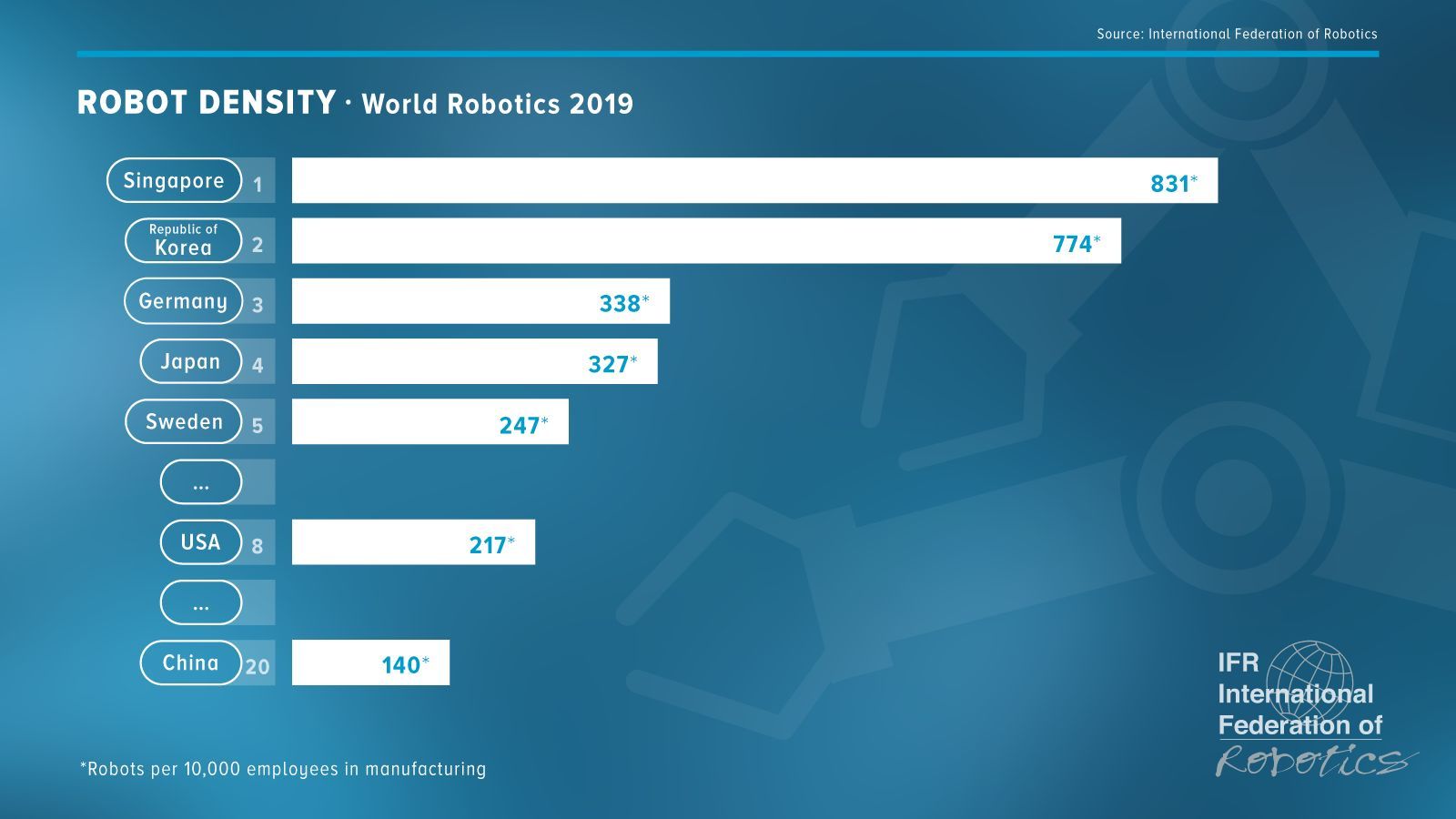

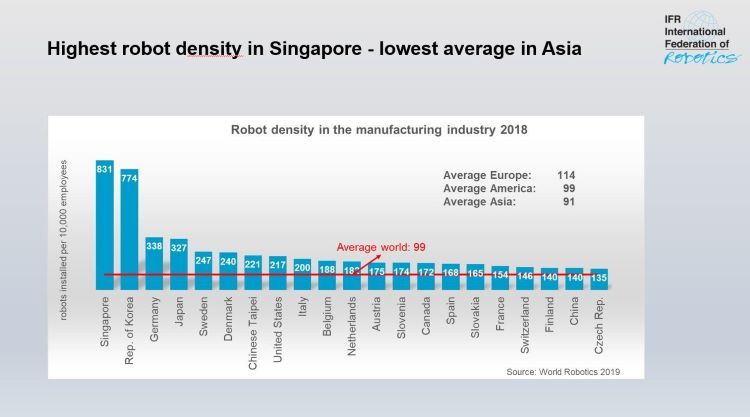

2018年,五大工业机器人市场占全球安装总量的74%:中国、日本、韩国、美国和德国。

中国仍然是世界上最大的工业机器人市场,占总安装量的36%。2018年,大约安装了15.4万台。这比前一年减少了1%,但超过了欧洲和美洲安装的机器人的总数。安装价值达到54亿美元,比2017年增长21%。

中国机器人供应商将其在国内市场上的总安装份额增加了5个百分点(2018年:27%与2017:22%)。这一结果符合中国促进国内制造商的政策。另一方面,外国机器人供应商的装置(包括非中国供应商生产的单位)减少了7%至约113,000个单位(2017年:约122,000个单位)。这种减少也是由汽车工业疲软引起的。

日本的机器人销量增长了21%,达到约55,000台,这是该国有史以来的最高价值。对于一个已经高度自动化的工业生产市场来说,自2013年以来每年17%的平均增长率是非常显著的。日本是世界上最大的工业机器人制造商,2018年提供了全球52%的供应。

美国的机器人装置在2018年连续第八年增加到一个新的高峰,并达到了大约40,300个单位。这比2017年高出22%。自2010年以来,美国在美国所有制造业的增长司机是自动化生产的持续趋势,以加强国内和全球市场。关于年度设施,该国已从大韩民国采取第三位。

大韩民国的年度机器人设施下降了5% - 2018年销售了约38,000个单位。机器人市场强烈依赖于艰难的一年的电子行业。尽管如此,自2013年以来,每年平均每年增加12%。

德国是世界第五大机器人市场,欧洲第一大机器人市场,意大利和法国紧随其后。2018年,机器人的销量增长了26%,达到近2.7万台,创下了历史新高。安装主要由汽车工业驱动。

世界各地的机器人使用

汽车行业仍然是全球最大的机器人,占供应总额的近30%(2018年)。在2017年非常强劲的一年后,这一级别增加了21%,这一级别在2018年维持并略有增加2%。对新车生产能力和现代化的投资推动了对机器人的需求。使用新材料,开发节能驱动系统和所有主要汽车市场的高竞争,推动投资。79%的工业机器人装置在5个主要市场进行:中国(39,351个单位),日本(17,346个单位),德国(15,673个单位),美国(15,246个单位)和大韩民国(11,034个单位)。有趣的是,印度是Oca的生产统计数据的世界第四大车辆生产商,在其汽车行业中安装了大约2,100个工业机器人。

2017年,电气/电子行业将取代汽车行业,成为工业机器人最重要的客户。然而,2018年,全球对电子设备和组件的需求大幅下降。由于亚洲国家是电子产品和零部件制造的领导者,这个客户行业可能是受美中贸易危机影响最大的行业。该行业的机器人安装量从2017年的峰值约12.2万台下降到2018年的10.5万台,降幅为14%。电气/电子行业的79%安装在三个主要生产地点的国家:中国(43%)、韩国(19%)和日本(17%)。在一些大型项目的推动下,越南在2017年实现了一次性安装增长(7080台),但在2018年下降了(689台)。

金属和机械行业已成为第三大客户行业。在2018年,设施占总需求的10%。近年来,金属制品(没有汽车零部件)和工业机械生产商的生产商已经购买了大量的机器人。2018年安装升至约43,500个单位。这是

比2017年的记录年份低1%(44,191个单位)。金属和机械行业是芬兰最大的客户行业(44%),瑞典(42%),瑞士(40%),比利时(30%),奥地利(27%),意大利(26%)和丹麦(21%)。

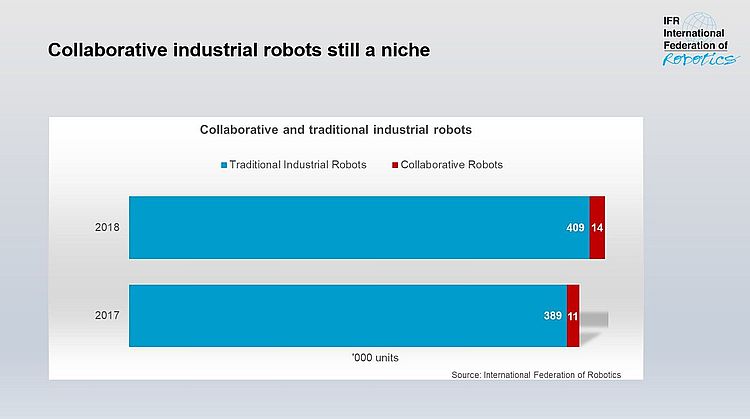

设计用于协作使用的机器人(Cobots)

世界机器人首次分析了协作工业机器人(Cobots)的市场。Cobots旨在在与人类工作人员中执行与人类工作者相同的工作空间中的任务。IFR定义意味着COBOT必须是ISO 8372:2012中定义的工业机器人。尽管Cobots的媒体关注非常强烈,所安装的单位数量仍然非常低,份额仅为3.24%。2018年,安装了422,000多个工业机器人的少于14,000多个工业机器人,是Cobots。前一年,大约11,100个单位是Cobots。从2017年到2018年,Cobots的年度装置增加了23%。

附录

2018年全球年销售额为165亿美元,这是根据各个国家机器人协会报告的市场价值做出的预测。这只包括机器人。如果包括软件、外围设备和系统工程,其价值约为500亿美元。